Конфликт условий кредитных карт: снятие наличных без комиссии или с комиссией, но в грейс-период

Кредитные карты давно стали не только удобным инструментом для покупок, но и настоящей «финансовой подушкой безопасности» на случай непредвиденных расходов. При этом условия по снятию наличных остаются одними из самых запутанных.

Некоторые банки предлагают снимать деньги без комиссии, но начисляют проценты сразу, даже если вы рассчитываете уложиться в льготный период. Другие же делают наоборот: взимают комиссию за снятие, но разрешают включить операцию в грейс-период, что даёт до нескольких месяцев без процентов.

На первый взгляд оба варианта кажутся удобными, но на практике всё упирается в детали: сумму, которую вы снимаете, и срок возврата. В этой статье мы подробно разберём, как работают разные схемы, сравним их на конкретных цифрах и посмотрим, какой вариант в каких случаях оказывается выгоднее.

Как банки обычно ограничивают снятие наличных

Исторически банки всегда старались ограничивать снятие наличных по кредиткам. Это объясняется просто: когда клиент платит картой в магазине или онлайн, банк получает комиссию от торговой точки (интерчейндж). А вот со снятия наличных банк ничего не зарабатывает, кроме процентов и комиссий.

Поэтому стандартные условия большинства кредиток такие:

- комиссия за снятие 3–5% от суммы;

- проценты начинают начисляться сразу, а грейс-период на такие операции не распространяется;

- кроме того, часто устанавливается лимит на снятие наличных — например, не более 50 000 ₽ в месяц.

Однако в последние годы банки стали предлагать альтернативные схемы, чтобы привлечь клиентов: где-то убрали комиссию, оставив проценты с первого дня, а где-то, наоборот, разрешили включить наличные операции в грейс, но сохранили комиссию. Именно поэтому возникает так называемый «конфликт условий», когда клиенту приходится выбирать из двух неидеальных вариантов.

Вариант №1: снятие наличных без комиссии, но с процентами сразу

В этом случае банк позволяет снять деньги без дополнительных платежей здесь и сейчас. Но проценты начинают начисляться с момента получения наличных.

Преимущества:

- отсутствие стартовой комиссии — удобно, если нужно снять небольшую сумму;

- выгодно при коротком сроке возврата, например, когда деньги нужны буквально на несколько дней;

- чем быстрее вернуть долг, тем меньше переплата.

Недостатки:

- проценты начисляются ежедневно, даже если вернуть долг через неделю;

- при сроке больше месяца переплата становится ощутимой;

- чем выше сумма и дольше срок — тем менее выгодна эта схема.

Пример: если снять 30 000 ₽ под 40% годовых и вернуть через 10 дней, переплата составит около 330 ₽. Это недорого и выгоднее комиссии в 5%. Но если тот же долг держать 2–3 месяца, переплата растёт в несколько раз.

Вариант №2: снятие наличных с комиссией, но в грейс-период

Здесь схема противоположная: комиссия списывается сразу, обычно 3–5% от суммы. Зато сама операция попадает в льготный период, и проценты до его окончания не начисляются.

Преимущества:

- можно пользоваться деньгами до 120 дней без процентов;

- расходы ограничиваются только комиссией, если уложиться в срок;

- удобный вариант для крупных сумм, когда заранее известно, что вернуть их получится не сразу.

Недостатки:

- высокая комиссия ощутимо бьёт по карману при мелких суммах;

- если не уложиться в грейс, проценты начнут начисляться и переплата увеличится;

- в некоторых банках есть дополнительные ограничения — например, грейс работает только при полном погашении задолженности, а минимальные платежи не учитываются.

Пример: снять 90 000 ₽ под комиссию 5% — это сразу 4 500 ₽ расходов. Но если деньги нужны на 3–4 месяца, переплата ограничивается только этой суммой. Для сравнения: без комиссии, но с процентами за тот же срок расходы превысят 8 000–12 000 ₽.

Сравнительный расчёт: что выгоднее?

Чтобы показать разницу максимально наглядно, возьмём средние по банкам показатели:

- ставка по кредитке — 40% годовых (≈0,11% в день);

- комиссия за снятие — 5% от суммы;

- грейс-период — 120 дней;

- суммы снятия: 30 000 ₽, 60 000 ₽, 90 000 ₽, 120 000 ₽;

- сроки возврата: 30, 60, 90, 120 и 150 дней.

Таблица сравнений

| Сумма снятия | Срок возврата | Вариант 1: без комиссии, но с процентами | Вариант 2: комиссия 5%, но грейс-период 120 дней | Что выгоднее |

|---|---|---|---|---|

| 30 000 ₽ | 30 дней | ~990 ₽ | 1 500 ₽ | Вариант 1 |

| 60 дней | ~1 980 ₽ | 1 500 ₽ | Вариант 2 | |

| 90 дней | ~2 970 ₽ | 1 500 ₽ | Вариант 2 | |

| 120 дней | ~3 960 ₽ | 1 500 ₽ | Вариант 2 | |

| 150 дней | ~4 950 ₽ | 1 500 ₽ + ~990 ₽ = ~2 490 ₽ | Вариант 2 | |

| 60 000 ₽ | 30 дней | ~1 980 ₽ | 3 000 ₽ | Вариант 1 |

| 60 дней | ~3 960 ₽ | 3 000 ₽ | Вариант 2 | |

| 90 дней | ~5 940 ₽ | 3 000 ₽ | Вариант 2 | |

| 120 дней | ~7 920 ₽ | 3 000 ₽ | Вариант 2 | |

| 150 дней | ~9 900 ₽ | 3 000 ₽ + ~1 980 ₽ = ~4 980 ₽ | Вариант 2 | |

| 90 000 ₽ | 30 дней | ~2 970 ₽ | 4 500 ₽ | Вариант 1 |

| 60 дней | ~5 940 ₽ | 4 500 ₽ | Вариант 2 | |

| 90 дней | ~8 910 ₽ | 4 500 ₽ | Вариант 2 | |

| 120 дней | ~11 880 ₽ | 4 500 ₽ | Вариант 2 | |

| 150 дней | ~14 850 ₽ | 4 500 ₽ + ~2 970 ₽ = ~7 470 ₽ | Вариант 2 | |

| 120 000 ₽ | 30 дней | ~3 960 ₽ | 6 000 ₽ | Вариант 1 |

| 60 дней | ~7 920 ₽ | 6 000 ₽ | Вариант 2 | |

| 90 дней | ~11 880 ₽ | 6 000 ₽ | Вариант 2 | |

| 120 дней | ~15 840 ₽ | 6 000 ₽ | Вариант 2 | |

| 150 дней | ~19 800 ₽ | 6 000 ₽ + ~3 960 ₽ = ~9 960 ₽ | Вариант 2 |

Выгодные акции банков на сегодня

Показать все акции банков (26)

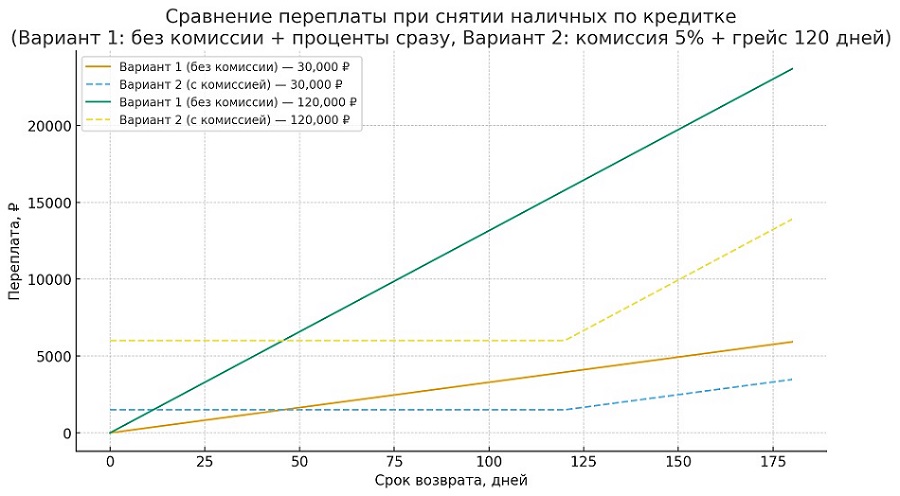

Визуальное сравнение на графике

Для наглядности приведём график, где показаны расходы по двум схемам при снятии 30 000 ₽ и 120 000 ₽.

Синие линии — вариант без комиссии, но с процентами сразу.

Пунктирные линии — вариант с комиссией 5%, но с грейс-периодом 120 дней.

На графике видно:

- в первые 30 дней выгоднее пользоваться вариантом без комиссии;

- начиная с 60–90 дней линия с процентами быстро уходит вверх, и вариант с комиссией становится ощутимо дешевле;

- для крупных сумм (120 000 ₽) разница особенно заметна: после 120 дней переплата по первому варианту почти в три раза выше.

Подводные камни

Несмотря на очевидные цифры, в реальности у каждой схемы есть нюансы:

- Разные банки — разные правила. В одних снятие наличных в грейс действительно входит, в других — нет.

- Минимальные комиссии. Иногда банк берёт не только процент, но и фиксированную сумму, например 199 ₽. Для мелких сумм это может быть невыгодно.

- Лимиты. Банки часто ограничивают месячную или дневную сумму снятия, и крупные суммы могут быть недоступны.

- Особые условия грейса. В некоторых случаях проценты не начисляются только при полном закрытии задолженности в льготный срок.

Заключение

Что выгоднее — снятие наличных без комиссии, но с моментальными процентами, или вариант с комиссией, но в грейс-период? Всё зависит от ваших целей:

- Если деньги нужны на короткий срок (до 30 дней) и вы уверены, что вернёте их быстро — лучше выбирать снятие без комиссии.

- Если речь идёт о долгосрочном пользовании или крупной сумме — однозначно выгоднее с комиссией, но в грейс-период.

Пример показывает это наглядно: при снятии 120 000 ₽ на 120 дней переплата по схеме без комиссии составит около 15 840 ₽, а по схеме с комиссией — всего 6 000 ₽.

Вывод простой: всегда заранее считайте расходы под свои суммы и сроки. Универсальной «правильной» схемы нет, но правильный выбор позволит сэкономить тысячи рублей.

Шпаргалка: какой вариант выбрать

- Если срок до 30 дней — выгоднее снятие без комиссии, даже на крупных суммах.

- Если срок от 60 до 120 дней — лучше с комиссией, но с грейс-периодом: переплата ограничится фиксированным процентом комиссии.

- Если срок больше 120 дней — вариант с комиссией и грейсом всё равно выгоднее, так как проценты начинают капать позже и суммарные расходы оказываются ниже.

- Для мелких сумм (до 30 000 ₽) разница может быть небольшой, но на крупных (от 60 000 ₽ и выше) комиссия + грейс позволяют сэкономить тысячи рублей.

- Всегда проверяйте точные условия своего банка: минимальные комиссии, лимиты и правила грейса могут сильно изменить расчёт.

Исключения: кредитки с уникальными условиями

Хотя описанные выше схемы («без комиссии, но с процентами» или «с комиссией, но в грейс») встречаются у большинства банков, есть и исключения. Некоторые кредитные карты дают возможность снимать или переводить деньги без комиссии и при этом пользоваться льготным периодом.

Кредитная карта Platinum Т-Банка

Бесплатные переводы с кредитки на дебетовую карту Т-Банк Black:

- до 50 000 ₽ в месяц без комиссии для всех клиентов;

- до 100 000 ₽ в месяц без комиссии при подписке «Про».

Все такие переводы попадают в стандартный льготный период 50 дней, то есть проценты не начисляются.

По сути, клиент получает возможность использовать кредитный лимит как беспроцентный «резерв» с выводом денег на свою дебетовую карту.

Оформить кредитную карту «Платинум» с Платежным стикером Кошки-Собаки

Кредитная карта «Привилегия» Банка Зенит (120+120 дней без %)

Уникальные условия: два льготных периода по 120 дней – отдельно на покупки и отдельно на снятие наличных и переводы.

- 0% на снятие наличных и переводы в пределах льготного периода.

- Бесплатное обслуживание и выпуск.

Дополнительно: кешбэк до 7% в популярных категориях (супермаркеты, кафе, транспорт) и акции партнёров.

Оформить кредитную карту Привилегий 120+120 дней без %

Эти карты — редкие примеры, когда банк действительно разрешает снимать или переводить деньги с кредитки без комиссии и в рамках грейса. В таких случаях можно существенно сэкономить по сравнению с обычными условиями.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Вопросы и ответы

Задайте вопрос или ответьте другим пользователям. Новые сообщения появляются публично после модерации.

Комментарии к статье

Комментариев нет. Напишите первый комментарий о статье.

Популярные кредиты с онлайн-заявкой

- Все

- Акции банков

- Банки

- Вклады

- Госуслуги

- Дебетовые карты

- Инвестиции

- Криптовалюты

- Курсы валют

- Расчетный счет

- Сбербанк

- Страхование

- Т-Банк (Тинькофф)

- Финансовые советы

- Займы

- Ипотека

- Кредитная история

- Кредитные карты

- Кредиты